Skandia Fiduciaria #SinFiltro Report.

2026: el mapa de los

movimientos decisivos.

Perspectivas 2026.

El 2026… ¿Un año para transformar la volatilidad en oportunidad?

¿Qué nos dice Jaime Álvarez?

Iniciamos el 2026 con los mercados de renta fija local altamente volátiles, que contrastan con el tono positivo que tienen otros, como el de monedas de mercados emergentes y la mayor parte de los accionarios globales.

Esta volatilidad viene tanto de factores internos, como externos. Desde el punto de vista interno las presiones que ha generado el incremento del salario mínimo sobre el comportamiento potencial hacia el futuro ha sido uno de los factores más disruptivos con los que iniciamos el año.

En perspectiva externa, están los eventos geopolíticos en Venezuela, Irán y la disputa por Groenlandia entre Estados Unidos y la Unión Europea es lo que más ha impactado. Aun así, es interesante ver que el comportamiento de la renta variable en general ha sido positivo, no como el de la renta fija.

La renta fija local, tanto la pública como la privada, ha venido presentando un entorno muy retador a partir de noviembre del año pasado. Las preocupaciones sobre la evolución de la inflación, así como un contexto de alto endeudamiento, que no es del todo claro que se pueda mejorar en este año, hicieron que las tasas tomaran un rumbo al alza, lo que generó desvalorizaciones para todos los plazos.

Durante el mes de diciembre, parecía irse estabilizando gradualmente el panorama, pero al final de mes tuvimos el anuncio del incremento al salario mínimo que por mucho rebasó las expectativas de los analistas, que traían los pronósticos más alcistas. Eso generó una nueva ola de incrementos en tasas e inclusive un cambio de perspectiva para la Política Monetaria de BanRep, mismo que ahora se espera que inicie un aumento de tasas en el mes de enero.

Derivado de este ambiente, nuestros fondos más líquidos se han refugiado manteniendo mayor liquidez e invirtiendo en lo que se conoce como títulos indexados, que típicamente tienen un mejor desempeño en ambientes de inflación alta y tienen menos volatilidad que los títulos más tradicionales de tasa fija, sin embargo, ha habido días que hasta esos mismos instrumentos defensivos han presentado desvalorizaciones significativas.

Hacia adelante queda ver el impacto real que el incremento del salario mínimo tendrá en los datos de inflación que irán saliendo durante el año. Ante la expectativa de tasas más altas, estaremos impulsando la oferta de CATs de corto plazo, los cuales, a su vencimiento, propenderán por capturarlas posibilidades de beneficiarse de las altas tasas que estamos viendo.

Adicionalmente, los fondos alternativos, como los Fondos de Crédito Privado, son estrategias para un mayor plazo, que combinan la búsqueda de estabilidad con la búsqueda de rendimientos atractivos. Todas estas son estrategias para poder invertir en tasas que creemos que superarán de forma amplia a la inflación, no obstante, que esta misma podrá tener un repunte en el año.

Finalmente, ante un panorama de tanta incertidumbre, tener inversiones bien diversificadas, acordes con el perfil de riesgo de cada cliente, es lo recomendable.

En el caso de los perfiles conservadores, los CATs nos ofrecerán una posible fuente de alto valor ante un entorno de tasas que puede seguir siendo incierto, mientras que para perfiles más moderados y sin requerimientos de liquidez inmediata, nuestros fondos alternativos serán muy atractivos.

Entretanto seguiremos teniendo una estrategia defensiva en nuestros portafolios más conservadores, hasta no tener claridad de la postura del BanRep ante la actual situación, lo cual deberá empezar a tener claridad una vez celebren su primera reunión de política monetaria a final del mes de enero.

Estaremos muy cercanos a ustedes en próximas comunicaciones dándoles a conocer la evolución de los temas que hemos tocado, así como con oportunidades de inversión que se seguirán presentando.

Sinceramente,

Jaime Álvarez

Vicepresidente de Inversiones LATAM Skandia

JAIME ÁLVAREZ

Vicepresidente de Inversiones LATAM Skandia

Temas clave para 2026

El 2026 viene con cambios rápidos y variables cruzadas. En nuestra primera entrega de Al día con la Fidu Report, presentamos #SinFiltro las señales que pueden definir el año, los escenarios que estamos monitoreando y el enfoque con el que estamos gestionando la toma de decisiones oportunas, con disciplina de riesgo y claridad estratégica.

01. Radiografía del mercado: local y global.

En 2026, el mercado se está moviendo por decisiones y restricciones más que por un solo dato. Por eso, antes de entrar en interpretaciones, vale la pena fijar las cifras que están cambiando expectativas y que hoy explican buena parte del comportamiento de tasas, riesgo y volatilidad, tanto en el frente global como en el local:

Salario mínimo 2026 - 23,7%:

Un ajuste de este tamaño tiende a trasladarse a costos y precios. Por eso el mercado lo lee como un factor que puede sostener presiones inflacionarias y, en consecuencia, mantener las tasas altas por más tiempo.

Inflación esperada para el cierre de 2026: 6,5%–7,0%

Tasa BanRep: posibilidad de cierre superior a 11% en 2026.

Contexto global 2026:

Este tipo de choques cambia los flujos, monedas y sectores ganadores o perdedores. Por eso la diversificación global y por tipo de activo se vuelve más valiosa para reducir dependencia de una sola variable.

En un entorno donde las noticias mueven tasas, monedas y valoraciones, este calendario es fundamental porque reúne los eventos que suelen cambiar el pulso del mercado y, por tanto, las decisiones de un inversionista.

Úselo como un mapa para anticiparse a la volatilidad, tomar decisiones a tiempo y estar un paso adelante.

Fechas clave: Local

Enero

30 ene

Decisión de las tasas del BanRep.

Febrero

6 feb

Dato del IPC.

27 feb

Informe de Mercado laboral - DANE y decisión de la tasa por el BanRep: punto de alta sensibilidad para las tasas locales.

Marzo

6 mar

Dato del IPC.

8 mar

Elecciones de Congreso: puede elevar la prima de riesgo local por expectativas fiscales y regulatorias.

31 mar

Decisión de tasa BanRep.

Abril

30 abr

Decisión de tasa BanRep.

Mayo

15 may

PIB del primer semestre 2026: confirma el momento de crecimiento del año.

29 may

Decisión de tasa BanRep.

31 may

Elección presidencial (primera vuelta): fecha clave para escenarios de mercado y expectativas de política económica.

Junio

21 jun

Eventual segunda vuelta presidencial: segunda votación tres semanas después de la primera.

30 jun

Decisión de tasa BanRep.

Fechas clave: Global

17–18 mar | 28–29 abr | 16–17 jun

Reuniones de la Reserva Federal: alto impacto sobre dólar, las curvas y el apetito por riesgo global.

13–18 abr

Spring Meetings (FMI–Banco Mundial, Washington): foco en crecimiento global, la deuda y los riesgos geopolíticos.

Mediados de junio

Cumbre G7: evento geopolítico con foco en comercio, energía y seguridad. ✔

G20 – EE. UU. sede 2026

Se van a realizar varias reuniones durante el semestre, pendientes de confirmación oficial.

02. En el radar de los Mercados Financieros.

El 2026 se está definiendo por cambios rápidos en las expectativas. Aquí sintetizamos, por tipo de activo, qué señales pueden marcar el año y cómo convertir ese contexto en oportunidades de inversión.

Renta fija - perspectivas 2026:

Tasas altas y volatilidad intermitente:

Plazos bien escogidos hacen la diferencia:

La diversificación se vuelve clave:

Renta variable - perspectivas 2026:

El foco está en diversificar por regiones y sectores, y mantener un horizonte que permita absorber la volatilidad.

Volatilidad con oportunidades:

La diversificación global importa más:

• Disciplina de horizonte:

Activos alternativos - perspectivas 2026:

Incluir los alternativos ayuda a sumar fuentes de retorno menos ligadas al movimiento diario del mercado y a construir una diversificación más real.

No depender solo de la renta fija:

Suavizar los cambios del portafolio:

Diversificar con un método claro:

Aplicar el 50/30/20 que es una forma simple de dividir el portafolio y evitar concentrarse en uno solo.

Así funciona:

50% Base estable: inversiones más conservadoras y líquidas para tratar de proteger y dar estabilidad.

30% Crecimiento: activos con más potencial de valorización, pensados para mediano/largo plazo.

20% Alternativos: una capa de diversificación que puede comportarse distinto a la renta fija y a las acciones, ayudando a equilibrar el portafolio.

03. Resultados que hablan: Skandia Fiduciaria.

En Skandia Fiduciaria estamos innovando con una forma distinta de ser una Fiduciaria: más digital, más integrada y rápida, pero, sin perder de vista la regulación.

Logramos convertir nuestras capacidades fiduciarias en una solución que se conecta a las empresas con más agilidad, menos fricción operativa, más trazabilidad y una experiencia que se adapta a las necesidades de nuestros clientes.

Nuestros logros en 2025:

Nuestra calificación ‘AAAf(col)’ fue ratificada.

Nuestros FICs se siguen destacando.

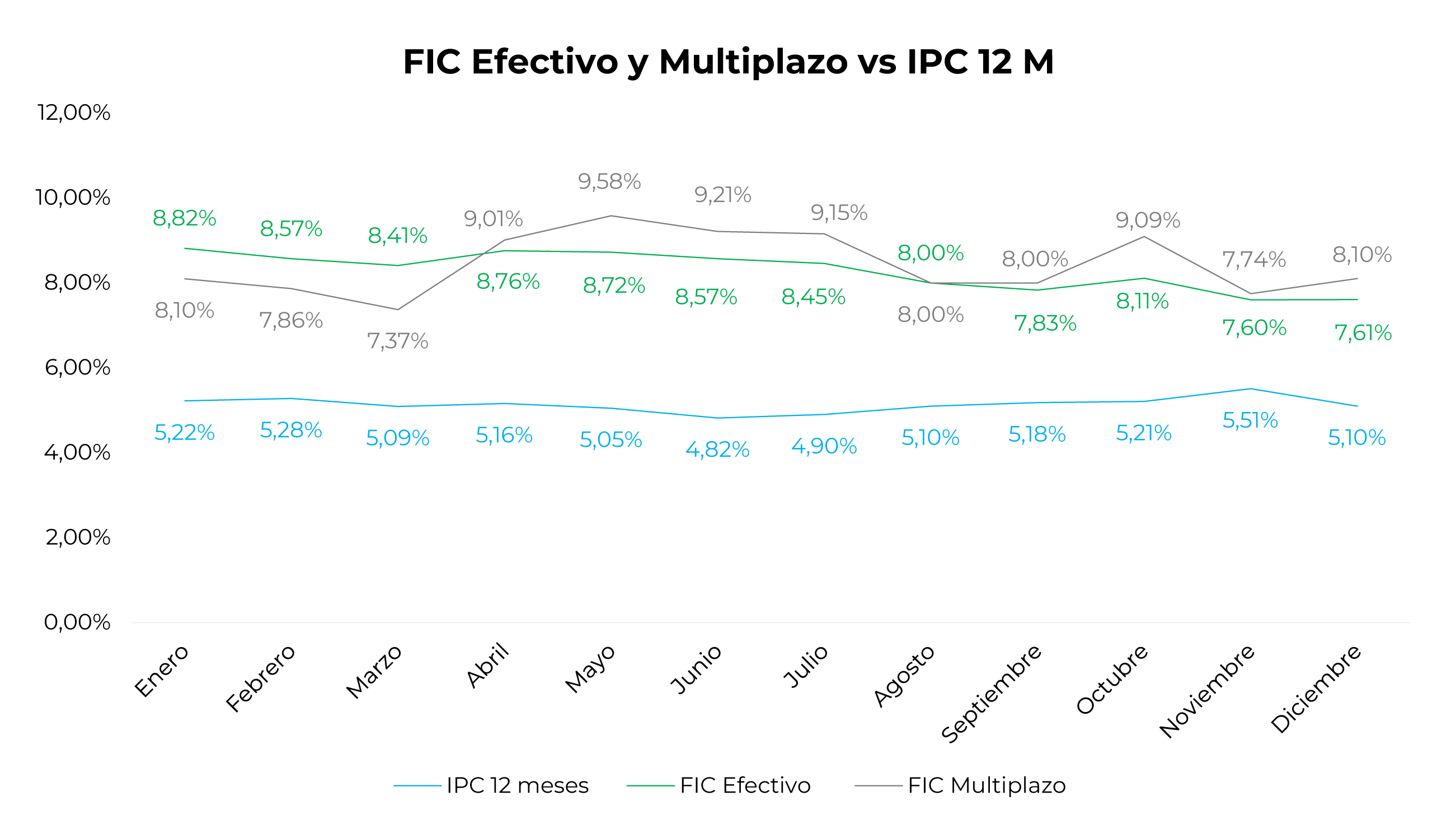

El FIC Skandia Efectivo(5) y el FIC Skandia Multiplazo(5) lograron que sus rentabilidades se ubicarán por encima de la inflación al cierre de 2025, principalmente porque se han beneficiado de un entorno de tasas altas y de una gestión activa que prioriza capturar esa tasa con control de volatilidad.

Lo demostramos con números y #Sinfiltro:

Fuente: Cálculos internos del Centro Estratégico de Inversión con base en las rentabilidades del FIC SKANDIA EFECTIVO y del FIC SKANDIA MULTIPLAZO de enero a junio de 2025 y a los datos de inflación publicados por el DANE en este mismo período.

Y aunque este 2026 trae riesgos relevantes, también abre oportunidades. Por eso, nuestros fondos han migrado hacia estrategias más indexadas para manejar mejor la volatilidad en escenarios de inflación alta y hemos reforzado la liquidez para tener flexibilidad y aprovechar oportunidades a tiempo.

En 2025 realizamos la primera readquisición del FICI Skandia CPA(6).

En 2025 realizamos la primera readquisición del FICI Skandia CPA(6), cerrada a un precio muy cercano al valor comercial y al último avalúo.

Este hito confirma que, con gestión activa, es posible vender activos inmobiliarios en condiciones competitivas, generar liquidez para encontrar nuevas oportunidades y fortalecer la confianza de los inversionistas

Reconocimiento Colcapital por Fundraising al Fondo de Capital Privado Skandia IMPACTO(7)

Lanzamos dos notas estructuradas expuestas al Índice S&P 500 y al Índice Euro STOXX 600

Ambas con un recaudo cumplido y una buena acogida por parte de nuestros inversionistas.

En el cierre de 2025, ambas mostraron una evolución histórica positiva frente a sus índices de referencia, coherente con el comportamiento que se venía observando en los mercados globales.

Nota Estructurada S&P 500: Rentabilidad a 31 dic 2025: 35,83%E.A.(8) Nota Estructurada Euro STOXX 600 Rentabilidad a 31 dic 2025: 26,6% E.A.(8)

Con Fidu as a Service, hacemos que lo fiduciario sea más simple, más rápido y eficiente:

En solo un año logramos 80% menos de tiempo de implementación (hasta 6 meses) y un 50% menos complejidad operativa para aquellos clientes que quieren potenciar el uso de nuestros productos (incluso reemplazando hasta 4 plataformas por una integración vía API).

Datos internos Skandia Fiduciaria.

04. ¿Qué viene en este 2026?

En el 2026 la prioridad de Skandia Fiduciaria será seguir ampliando nuestra oferta de valor desde todo el portafolio: más diversificación para navegar escenarios cambiantes, más acceso a activos alternativos a través de nuestras soluciones y una innovación que se traduzca en agilidad con control, es decir, con procesos más simples, trazabilidad y eficiencia operativa.

Nuestros Lanzamientos:

Renta Fija:

CATs:

Como menciona Jaime Álvarez al inicio, en un 2026 donde las tasas siguen siendo protagonistas, el foco es convertir el entorno en oportunidades. Por eso impulsaremos CATs para buscar oportunidades de una tasa por un plazo definido, estas son alternativas que se benefician de una mayor causación para construir un desempeño más estable en el tiempo y ayudar a amortiguar parte de la volatilidad.

Saber más AQUÍ

Alternativos:

Fondo de Capital Privado Skandia Alternativo- Compartimento IMPACTO: una alternativa para invertir en Fintech que ofrecen préstamos senior en LATAM, principalmente en Colombia y México, enfocándose en empresas de crédito alternativo no bancario mejor conocidas como Fintech de crédito.

Estas fintech ofrecen a su vez financiamiento tanto a Pymes como a personas que no han tenido un acceso al crédito por parte de la banca tradicional.

Además, Skandia IMPACTO impulsa la inclusión financiera alineada con objetivos de desarrollo de la ONU y amplía el acceso a este tipo de inversiones alternativas.

Conoce más información AQUÍ

Y lo mejor, durante el segundo trimestre de 2026 abriremos una nueva ventana comercial.

Fondo de Capital Privado Skandia Alternativo Compartimento Crédito Impulso: es una nueva forma de diversificar con activos alternativos a través de deuda privada.

El fondo invierte en créditos con garantías sobre recursos administrados por compañías del conglomerado Skandia, conectando capital con necesidades reales de liquidez y con menor dependencia del ruido diario del mercado.

Conoce más información AQUÍ

Rent to Own: es una inversión alternativa en donde el inversionista invierte en una oportunidad que le permite a otras personas o inquilinos vivir en una propiedad mientras estos acumulan capital para adquirirla en el futuro, sin crédito hipotecario inicial. Para los inquilinos combina un contrato de arrendamiento con una opción de compra a un precio preestablecido, facilitando el acceso a la vivienda para quienes enfrentan barreras financieras.

05. Conclusiones

El 2026 no va a dar muchas segundas oportunidades para decidir a tiempo. Por eso, nuestro foco es simple: entender rápido qué está cambiando y convertirlo en oportunidades para una mejor toma de decisiones sobre la liquidez, el portafolio y los riesgos.

Al día con la Fidu Report recoge esa visión de mantener en el radar el contexto local y global, contarles nuestras perspectivas por cada tipo de activo y mostrarles lo que ya hemos logrado.

Repasemos lo que ya conocen:

✅Las señales que están moviendo expectativas y volatilidad.

✅Las cifras clave y qué implican para el mercado.

✅Perspectivas 2026 en renta fija, renta variable y alternativos.

✅Nuestros resultados.

✅Nuestros lanzamientos con prioridad en innovación y diversificación.

Cómo leer el 2026:

Hay que mirarlo como un año de variables cruzadas: las tasas y la inflación pueden moverse por decisiones locales y por choques globales.

Por eso, la lectura correcta está en poder ver los diferentes escenarios: qué cambia si las tasas bajan, si se quedan altas o si vuelven a subir, y cómo impacta eso cada activo.

En definitiva, hay que:

Diversificar de verdad:

Capturar oportunidades:

Monitorear los eventos que mueven expectativas:

En pocas palabras, escenarios, diversificación, tiempo, y gestión activa. Esa combinación es la que más ayudará a tomar decisiones en el 2026, incluso cuando el mercado se mueva rápido.

Nosotros seguiremos en la ruta para lo que sigue: seguir innovando, ampliar la diversificación y abrir nuevas oportunidades para nuestros clientes.

Porque somos la Fiduciaria que fluye.

(1) Presidencia de la República: https://bit.ly/4kdlrvo

(2) La República: https://bit.ly/3M2Tk59

(3) Valora Analitik: https://bit.ly/4t87AKK

(4) Fitch Affirms Skandia Fiduciaria’s Fund Ratings

(5) Fondo de inversión Colectiva Skandia Multiplazo. Rentabilidad neta de los últimos 30 días a corte del 28 de enero de 2026: 1 ,70 %E.A. Fondo de inversión Colectiva Skandia Efectivo. Rentabilidad neta de los últimos 30 días a corte del 28 de enero de 2026: 5,60 %E.A. Fondos de Inversión Colectiva Administrados por Skandia Fiduciaria.

(6) Fondo de inversión Colectiva Inmobiliario Cerrado Skandia Comprar Para Arrendar – I.

(7) Fondo de Inversión Colectiva Cerrado Skandia Estructurado S&P 500 con Capital Protegido - Rentabilidad neta de los últimos 30 días a corte del 28 de enero de 2026: 4,74 %E.A. Fondo de Inversión Colectiva Cerrado Skandia Estructurado Euro STOXX 600 con Capital Protegido - Rentabilidad neta de los últimos 30 días a corte del 28 de enero de 2026: 93,07 %E.A. Fondos administrados por Skandia Fiduciaria.

(8) El COMPARTIMENTO IMPACTO hace parte del Fondo cerrado denominado FONDO DE CAPITAL PRIVADO SKANDIA ALTERNATIVO. El compartimento IMPACTO es administrado por Skandia Fiduciaria S.A (entidad vigilada por la SFC), siendo Accial Capital Management LLC el gestor del fondo. Los proyectos de capital privado más exitosos en Colombia en 2025 - Economía y Desarrollo

El contenido de la presente comunicación no constituye una recomendación profesional para realizar inversiones, en los términos del artículo 2.40.1.1.2 del Decreto 2555 de 2010. La construcción del perfil del potencial inversionista va más allá de la información presentada, que la misma es solo informativa. La construcción de un perfil individual de inversión, según el artículo 2.40.1.1.5. del Decreto 2555 de 2010, requiere analizar, como mínimo: la información que el mismo entregue sobre conocimiento en inversiones, experiencia, objetivos de inversión, tolerancia al riesgo, capacidad para asumir pérdidas, horizonte de tiempo, capacidad para realizar contribuciones y para cumplir con requerimientos de garantías. Es decir, para definir el perfil del cliente se requiere de una asesoría personalizada.

Las rentabilidades pasadas no son indicativas de futuros resultados. Skandia no garantiza el capital ni la obtención de rentabilidad, las obligaciones de Skandia son de medio y no de resultado.